2026年|住宅ローン金利は変動と固定どちらがよい?FPが解説

住宅ローンには変動金利と固定金利があり、2026年現在は利上げの影響でともに上昇局面にあります。 どちらを選ぶべきかは、将来の金利上昇にどの程度備えられるかという「家計のリスク許容度」によって異なります。 本記事では、ファイナンシャルプランナーの視点から、それぞれの特徴や現在の金利動向を踏まえた失敗しない選び方をわかりやすく解説します。

Supervisor監修者

2級FP技能士、AFP(日本FP協会認定)張替 愛

夫の海外赴任で国内損害保険会社を退職したことを機に独立。教育費・老後資金・資産運用・海外赴任など、ひとつひとつの家庭の状況に合わせた家計相談を中心に、執筆、監修、マネー講師などの活動を行う。FPコンサルティング(株)所属。

住宅ローンの金利タイプは大きく3種類!変動と固定の違い

住宅ローンの金利タイプは、「変動金利」「全期間固定金利」「固定金利選択型」の3種類に分けられます。まずは、それぞれの基本的な特徴を確認してみましょう。

|

変動金利 |

半年ごとに適用金利が見直される |

|

全期間固定金利 |

完済まで金利が変わらず、毎月の返済額も一定 |

|

固定金利選択型 |

一定期間(3年・10年など)のみ金利が固定される (期間終了後は変動金利などに切替わるのが一般的) |

※上記の元利均等返済の場合。元金均等返済では、金利が同じでも毎月の返済額は変わります。

どの金利タイプでも、最初に適用される金利は借入時に決まります。現在の金利水準は、金融機関の金利一覧で確認しましょう。

足利銀行の金利一覧は、こちらから確認できます。

※適用となる金利の詳細については、お近くのローンセンターにご確認ください。

変動金利の特徴とメリット・デメリット

変動金利は、借入時の金利が低い一方で、将来の金利上昇リスクがある点が特徴です。

・メリット

変動金利の最大のメリットは、他の金利タイプと比べて借入時の金利が低い点です。執筆時点(2026年6月)では、ネット銀行や地方銀行を中心に、年1%前後の水準となっています。借入当初は月々の返済額が抑えられるため、子どもの教育費や老後に備えた資産運用に回しやすくなるでしょう。

・デメリット

変動金利のデメリットは、ローンの返済中に適用金利が変わるため、毎月の返済額や総返済額が増えるリスクがあることです。金利の上昇幅が大きいと、固定金利よりも総返済額が多くなる可能性もあります。

なお、返済の途中で金利プランを変更できる金融機関もあります。例えば、足利銀行では、市場動向に合わせて変動金利から固定金利への切替手続きが可能です。こうした選択肢があるかどうかも、事前に確認しておくと安心です。

全期間固定金利の特徴とメリット・デメリット

全期間固定金利は、借入れから完済まで、金利が一切変わらないことが最大の特徴です。

・メリット

全期間固定金利のメリットは住宅ローンの毎月の返済額が確定しているため、教育資金や老後資金の計画が立てやすくなることです。また、金利上昇のニュースに一喜一憂する必要がないことも大きな魅力です。

・デメリット

全期間固定金利のデメリットは通常は変動金利に比べて借入金利が高く設定されるため、借入当初の返済負担は重くなることです。また、将来金利が下がった場合でも適用金利は下がらないため、高い金利のまま返済が続く可能性があります。

固定金利期間選択型(特約型)の特徴とメリット・デメリット

固定金利期間選択型は、借入当初の一定期間だけ金利が固定される点が特徴です。期間終了後は、その時点の金利水準に応じて、再度金利タイプを選び直すことになります。

金融機関によっては「固定金利特約型」などと呼ばれることもありますが、基本的な仕組みは同じです。

・メリット

固定金利期間選択型(特約型)のメリットは、ライフイベントに合わせて金利を固定する期間を選べる点です。例えば足利銀行の場合は、3年、5年、10年、20年といった選択肢が用意されています。

「子どもが大学を卒業するまでの10年間は支出を確定させたい」といった場合は、固定金利期間選択型(10年)を選ぶことで、一定期間の返済額を安定させられます。

また、全期間固定金利と比べて、金利が低く設定されることが多い点も特徴です。一般的には、金利の固定期間が長くなるほど金利が高くなる傾向があります。

・デメリット

固定金利期間選択型(特約型)のデメリットは、固定期間終了後に、その時点の金利で見直しが行われるため、金利が上がっていると返済額も大きく増える可能性があることです。

また、当初より金利の優遇幅(引下げ幅)が縮小するケースもあるため、当初期間終了後の優遇幅がどの程度になるのかを借入前に確認しておきましょう。

【2026年最新】住宅ローン金利の動向と人気の割合

2026年現在、住宅ローン市場は大きく動いています。2024年にマイナス金利が解除されて以降、段階的に政策金利が引上げられ、固定金利の指標である長期金利だけでなく、これまで低金利で安定していた短期金利(変動金利の指標)も、上昇局面へと移行しています。

ここからは、最新の金利動向を踏まえながら、変動金利と固定金利を選ぶ際に知っておきたいポイントを確認していきましょう。

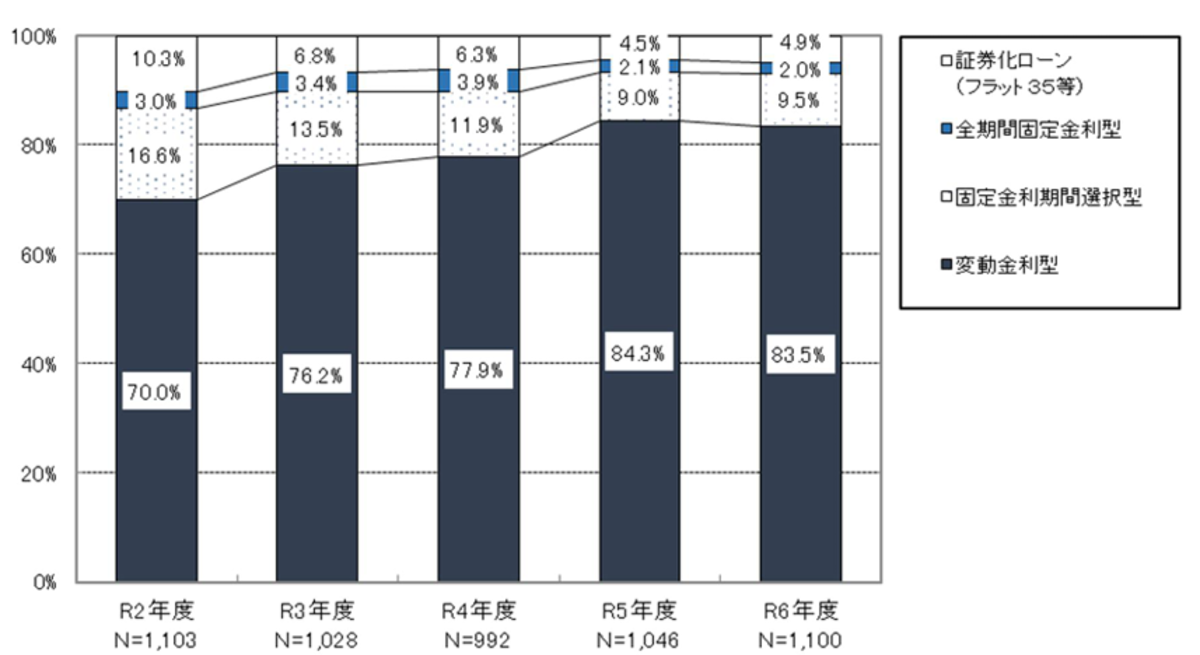

変動金利と固定金利、どちらが人気?

国土交通省「令和7年度民間住宅ローンの実態に関する調査」

によれば、住宅ローンの金利タイプの中で最も人気が高いのは変動金利で、令和6年度には約83.5%の人が選択しています。

出典:国土交通省「令和7年度民間住宅ローンの実態に関する調査」

( https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_fr1_000014.html )より

変動金利が選ばれているのは、固定金利との金利差が大きいことが理由として考えられます。

例えば、執筆時点(2026年6月)の変動金利の相場が年1%前後であるのに対して、35年全期間固定金利となる【フラット35】の最も多い金利は年3.32%( 借入期間:21年以上35年以下、融資率:9割超の場合)となっており、変動金利の水準に比べて2%ほど高くなっています。

長期金利の上昇により固定金利はすでに高い水準となっており、両者の差が広がっています。そのため、借入当初の金利の低さを重視して変動金利を選ぶ人が多いと考えられます。

金利上昇で返済額はどう変わる?

住宅ローン金利は、年1%上がるだけでも、返済額に大きな違いを生みます。そのため、借入時には住宅ローンの返済額をシミュレーションしておくことが重要です。

ここでは、借入金利が年2.5%と3.5%の場合について紹介します。

|

借入金利 |

毎月の返済額 |

総返済額 |

|

年2.5% |

10万7,249円 |

4,504万4,397円 |

|

年3.5% |

12万3,987円 |

5,207万4,619円 |

出典:足利銀行「住宅ローンシミュレーション」

https://www.ashikagabank.co.jp/loan/house/

このように、金利が年1%違うだけで毎月の返済額は1.5万円程度増え、総返済額は約700万円も変わります。

返済額は借入額や借入期間などによっても変わるため、実際に住宅ローンを検討する際は、自分の条件に当てはめて複数のパターンを比較し、無理のない返済計画かを確認してみましょう。

変動から固定への損益分岐点とは?

すでに変動金利の住宅ローンを利用している人の中には、「今後金利が上がりそうなので、早めに固定金利へ切替えた方がよいのでは?」と考える方もいるでしょう。

変動金利から全期間固定金利へ借換える場合、どの程度金利が上昇すると借換えが有利になるのかについて、損益分岐点の目安を紹介します。

|

ケース |

毎月の返済額 |

総支払額 |

比較 |

|

(A)全期間固定金利2.49%

|

全期間:11万2,028円 |

3,380万3,322円 |

借換えの費用40万円を含めると総負担は約3,420万円 |

|

(B)変動金利 2年目から金利が2.7%に上昇した場合) |

当初1年間:9万4,218円 2年目以降:11万3,864円 |

3,392万3,324円 |

(A)の総負担と比べると、約28万円負担が少ない |

|

(C)変動金利 (2年目から金利が年2.8%に上昇した場合 |

当初1年間:9万4,218円 2年目以降:11万5,090円 |

3,427万6,332円 |

(A)の総負担と比べると、約8万円負担が多い。 |

出典:住宅金融支援機構「住宅ローンシミュレーション」を使用し、執筆者作成

https://www.simulation.jhf.go.jp/type/simulation/karikae/inputJyouken.do

※上記表示金利はあくまで一例であり、実際の金利は金融機関にてご確認ください。

上記の例では、借換費用を含めた場合の損益分岐点は、変動金利が1年後に年2.8%程度まで上昇したときです。

つまり、1年後には金利が上昇し、固定金利(年2.49%)よりも年0.3%以上高くなる見込みがある場合は、早めに借換えを検討する余地があるといえます。

ただし、損益分岐点は金利が上昇するタイミングや上昇幅によって変わるため、あくまで目安として捉えることが大切です。

【FP解説】住宅ローンの金利タイプを選ぶ際の4つのポイント

住宅ローンの金利タイプは、単に金利の低さだけで選ぶのではなく、家計の余裕や将来の安心、ライフプラン、自身の価値観などを踏まえて判断することが大切です。

ここでは、住宅ローンの金利タイプを選ぶ際に押さえておきたい4つのポイントについて、順番に解説します。

現在の貯蓄とリスク許容度(金利上昇に耐えられるか)

変動金利の住宅ローンを選ぶ場合、最も重要なのは、「金利が上昇したときに家計が破綻しないか」を確認することです。

例えば、貯蓄がほとんどない状態で変動金利のフルローンを組むことは、非常にリスクが高い組み合わせです。一方、次のような状況なら、金利上昇リスクに強い家計といえます。

・毎月の収支に余裕がある

仮に金利が上がって毎月の返済額が1〜2万円増えても、現在の生活水準を大きく下げずに暮らせる場合は、リスクに耐える力がある程度あると考えられます。

・一定の貯蓄がある

まず、生活防衛資金として、半年〜1年分の生活費を確保しておくことが重要です。加えて、住宅ローンの繰上返済(利息負担の軽減につながる)に充てられるまとまった貯蓄がある場合も強みとなります。

返済期間と想定されるライフイベントを考慮する

住宅ローンの返済期間と今後のライフイベントを照らし合わせ、支出が増える時期は金利上昇リスクを避けるように金利タイプを選ぶことも、有効な考え方のひとつです。例えば、次のような考え方があります。

|

ケース |

考え方の例 |

|

教育費に備える場合 |

今後10年以内に子どもの教育費のピークが想定される人は、 その時期に金利上昇が重ならないよう固定金利選択型(10年)を選んでおく |

|

完済が定年後になる場合 |

定年後は収入が減ることが一般的なため、そのタイミングで 返済額が増えるという家計にとって深刻な事態を避けられる よう、全期間固定金利を選んでおく |

|

早期返済が可能な場合 |

返済期間が短ければ金利変動の影響を受ける期間が限られるため、 低金利のメリットを活かせる変動金利を検討しやすい |

金利動向を定期的に確認できるかどうか

変動金利を選ぶなら、借入後も金利の動向を定期的に確認し、必要に応じて借換えや固定金利への切替えを検討することが大切です。具体的には、次のような対応が求められます。

情報収集:日銀の政策やニュースを確認し、金利上昇の兆しを把握する

行動力:金利の動向を見て、適宜借換えのシミュレーションを行う

心理的コスト:金利の変動に対して、過度に不安やストレスを感じない

こうした対応を負担に感じる場合は、固定金利を選び、安心を優先する考え方もあります。

返済総額シミュレーションを利用してみる

金利プランに迷ったときは、金利上昇を想定したシミュレーションで総返済額の差を確認してみましょう。

特に変動金利を検討する場合は、現在の金利だけでなく、「金利が1%上昇した場合」「2%上昇した場合」など、複数のパターンで試算しておくことが重要です。返済額や総返済額がどの程度変わるのかを具体的に把握できます。

納得感のある判断につなげるためにも、インターネットなどの一般的な情報を読むだけではなく、銀行の窓口で相談したり、シミュレーションツールを活用したりして、自分の条件に当てはめて確認してみてください。

変動と固定どちらにするか家計にあわせて選択しよう

住宅ローンの金利タイプは、「変動と固定のどちらがよいか」と一概に決められるものではありません。これまで見てきたように、現在の家計や貯蓄の状況、金利上昇への耐性、ライフイベント、そして自身の性格などによって、適した選択は人それぞれ異なります。

2026年は金利上昇局面にあるため、目先の金利の低さだけで判断するのではなく、将来のライフプランと金利上昇リスクを天びんにかけながら、家計に合った選択を慎重に行うことが大切です。

また、金利タイプの違いによる影響は、感覚だけで判断するのが難しい部分もあります。納得のいく選択をするためには、シミュレーションを活用し、複数の金利パターンで総返済額や毎月の返済額を比較してみることをおすすめします。

商品やサービスを紹介いたします記事の内容は、必ずしもそれらの効能・効果を保証するものではございません。

商品やサービスのご購入・ご利用に関して、当メディア運営者は一切の責任を負いません。