新卒の貯蓄額はいくらが目安?平均と中央値、貯蓄のコツを紹介

新社会人としての生活が始まり、将来に向けての貯蓄を始めたいと考えている人も多いと思います。しかし、どれくらい貯蓄すればいいのか、どのように管理をすればいいのか、といった不安や悩みは尽きないものです。 本記事では、新卒の貯蓄に関するデータや、貯蓄をするうえでのコツをわかりやすくお伝えします。

Supervisor監修者

ファイナンシャルプランナー(AFP)、証券外務員一種・二種内田優帆

(株式会社FPコンサルティング提携)Enphony代表、ファイナンシャルプランナー(AFP)、証券外務員一種・二種保有。国内大手証券会社を経て2022年に独立系FP事務所Enphonyを設立。個人のライフプランに寄り添った資産運用や家計管理のアドバイスに加え、セミナーや執筆活動などの活動を行っている。 さらにFP業界ではまだ珍しい暗号資産やNFTについても詳しく、自身のサービスで暗号資産決済の導入を2023年から開始。幅広い視点からのアドバイスが可能である。

新卒の貯蓄目標は?平均値より「中央値」を参考にすべき理由

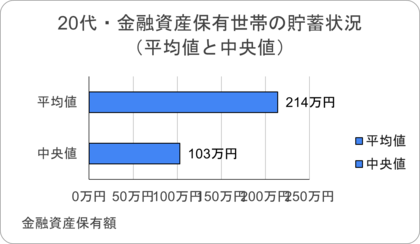

新卒社会人を含めた20代全体(単身世帯)の金融資産保有額は平均値が214万円、中央値が103万円(令和5年調べ)です。

新社会人の方は、まずは急な出費やライフイベントに備えられるよう、30万円から50万円の貯蓄を目指しましょう。

<20代の実態をデータから紐解>

まずは統計データにおける「平均値」と「中央値」の差を知っておきましょう。

「平均値」は一部の貯蓄額が多い層によって数値が引き上げられやすいため、数値を小さい順に並べた際に真ん中にくる「中央値」の方が一般的な感覚に近い数字といえます。

また、20代のデータには社会人歴が長く収入が安定している層も含まれるため、新卒の方にとっては中央値でも少し高く感じるかもしれません。

※金融広報中央委員会「家計の金融行動に関する世論調査(令和5年)より著者作成

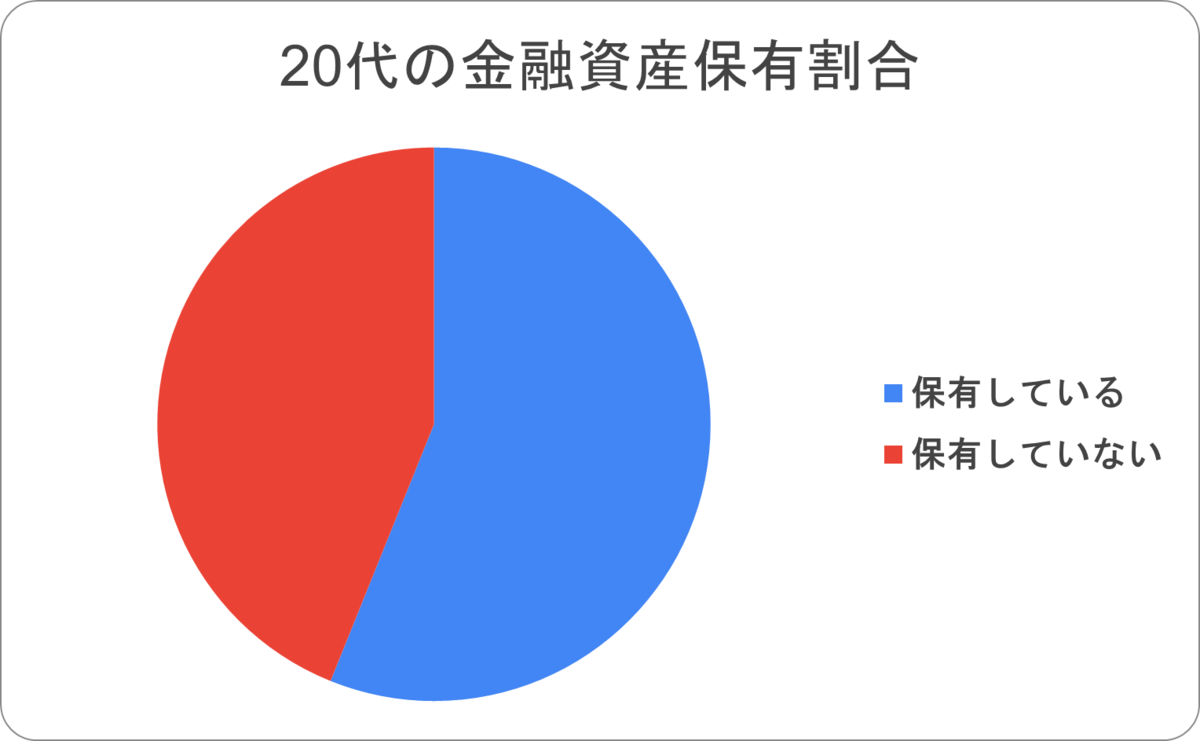

一方で、「金融資産を保有していない(貯蓄ゼロ)」世帯は約4割存在しており、若年層の間でも貯蓄額の二極化が進んでいるのが実情です。まずはデータに惑わされず、着実に自分の資産を積み上げていく意識を持つことが大切です。

≪新卒がまず30万円から50万円を目指すべき理由≫

新卒の時期は、引越し費用やスーツ代といった社会人としての初期費用が重なり、支出が増えやすい時期です。

そのため、まずは家計をプラスに持っていくことから始める必要があります。それに加えて、急な病気やケガによる休職、友人の結婚式への参列、帰省費用など、予期せぬ出費が発生することもあります。

こうした急な出来事にも対応できるよう、生活防衛資金を確保しておきたいところです。毎月の収支をプラスにし、30万円から50万円という目標をクリアすることで安定した社会人生活を送ることができます。

新卒の貯蓄割合の目安

一般的に新卒の理想的な貯蓄割合は、手取り収入の10%から20%と言われています。しかし、同じ新卒でも一人暮らしと実家暮らしでは、自由に使えるお金の額は異なります。

また、車が必要な地域に住んでいる場合は車に関連する費用が家計に大きく影響します。自分の状況に合わせた目標を立てていきましょう。

一人暮らしの場合:まずは「貯蓄習慣」の定着を最優先に

一人暮らしの場合、まずは無理のない範囲で、手取りの10%を貯蓄することから始めてみましょう。家賃や光熱費などの固定費に加え、食費や日用品費、車を所有している場合は維持費や、保険料、自動車ローンなども重なるため、自由に使えるお金は想像以上に少なくなるのが現実です。

最初から大きな金額を貯めることよりも、毎月決まった額をコツコツと積み立てていく「貯蓄習慣」を身につけることこそが、資産形成において重要な土台となります。

実家暮らしの場合:「最大の貯め時」を活用する

一方で実家暮らしの方は、住居費や食費の負担が少ない分、手取りの30%から50%という高い貯蓄割合を目指すことも可能です。

この時期に蓄えたお金は、将来の結婚やマイホームの購入、車の購入費用といったライフイベントにおいて、大きな助けとなってくれます。特に車関連の支出は突発的な故障や車検などで一時的に膨らむこともあるため、余裕がある今のうちに備えておくと安心です。

|

手取り収入 |

10%(まずはここから) |

20%(1人暮らしの理想) |

30%(実家暮らしの目安) |

|

18万 |

1.8万円 |

3.6万円 |

5.4万円 |

|

20万 |

2万円 |

4万円 |

6万円 |

|

25万 |

2.5万円 |

5万円 |

7.5万円 |

※図は著者作成

新卒が貯蓄をする際に意識したいポイント

新卒の方が貯蓄をする際には、単に「節約する」という根性論ではなく、目的を持って目標を決め、それを自動的に達成できる「仕組み」を作ることが大切です。ここでは、具体的な5つのポイントを詳しく解説していきます。

貯蓄の目的と目標額を決める

貯蓄を始めるうえでまず行うべきは、目的と、それを達成するための目標額を決めることです。やみくもに貯蓄してもなかなか続きませんし、貯蓄そのものが目的になってしまうと、生活が苦しく感じてしまいます。

お金は使って初めて価値を感じるものです。「1年後の海外旅行のために30万円貯める」「3年後の車の購入(自動車ローンの頭金)のために200万円貯める」といった具体的な目的があれば、モチベーションを維持しやすくなります。

目標が決まったら、それを月単位に細分化してみましょう。例えば「月に最低3万円貯める」と決まれば、逆算して月々の生活費の予算を組み立てやすくなります。

毎月の収支を把握する

毎月の収支を把握することは、資産形成の第一歩です。何に使ったかわからない「使途不明金」をなくし、家計の現状を分析することが大切です。

例えば、仕事帰りのコンビニでの「ちょこっと買い」は、一回当たりの金額は小さくても、積み重なれば月に1万円以上の支出になっていることも珍しくありません。

収支、特に支出の内容を分析することで、自分のお金の使い方のクセがわかり、より具体的な改善に向けての行動をすることができます。最近は銀行口座やクレジットカードと連携できる家計簿アプリも多く、スマホで簡単に明細を確認することができます。

便利なツールを活用して、家計管理のハードルを下げることが貯蓄を継続するうえでのポイントです。

固定費を見直す

貯蓄をする際は固定費を定期的に見直しましょう。スマートフォンを格安プランに乗り換える、あまり使っていないサブスクリプションサービスを解約する、といった対策は特に即効性があります。

また、車を所有している方であれば、自動車保険(任意保険)をネット型へ切り替えることも大きな削減に繋がります。固定費の見直しは、一度の手続きでその後ずっと効果が続くため、コストパフォーマンスが高い節約術です。

自分にとって必要なサービスまで削る必要はありませんが、ライフスタイルの変化に合わせて定期的に固定費を見直すことが、貯蓄習慣を作るコツとなります。

積立式定期預金・先取り貯蓄を取り入れる

貯蓄の鉄則は、給料が入った時点で貯蓄分を先に取り分ける「先取り貯蓄」です。「余った分を貯蓄する」という方法では、なかなかお金は貯まりません。

貯蓄を成功させる最大のポイントは、意志の力に頼らず、いかに意識せずとも自動的に貯まる「仕組み」を作れるかにあります。

多くの銀行では、指定した金額を自動的に別の口座へ移す「自動振替」など、先取り貯蓄をサポートする便利なサービスが用意されています。こうした銀行の機能を上手に活用することで、無理なく、そして確実に資産を積み上げることができます。

足利銀行では「積立式定期預金」という貯蓄にぴったりのサービスを提供しています。毎月1,000円から指定した日に自動的に振替ができる仕組みです。

アプリで貯蓄の進捗も見えるためモチベーションが上がりやすいうえ、一度設定することで毎月「貯蓄しなくてはいけない」と悩むストレスからも解放されます。

ボーナス支給時は「貯蓄」と「使う分」に分ける

ボーナス支給時は、「貯める分」と「使う分」にあらかじめ分けておくことが大切です。月々の貯蓄が難しいという方は、貯蓄に回すボーナスの割合を高くするのもひとつの方法です。

消費者庁の調査(2019年)によると、20代の約35.5%が夏のボーナスの使い道を「貯蓄」と回答しており、若年層の堅実な姿勢がうかがえます。

とはいえ、入社して初めてのボーナスは一生に一度の特別なものです。両親へのプレゼントや、自分へのご褒美としての旅行、あるいは投資や奨学金の返済など、後悔のない有意義な使い道も計画してみましょう。

少額から始める資産運用もおすすめ

貯蓄の仕組み化が整い、生活防衛資金が確保できたら、将来への備えをより厚くするためにiDeCoやNISAを活用した資産運用も検討してみましょう。

確実性の高い「預金」で土台を固めつつ、一部を「資産運用」に回して物価上昇などの環境変化に備えることで、よりバランスのとれた資産形成が可能になります。以下、新卒におすすめの資産運用方法をお伝えします。

iDeCo(個人型確定拠出年金)

人生100年時代を見据え、将来の老後資金を効率的に準備するなら、iDeCo(個人型確定拠出年金)がおすすめです。iDeCoは自分で準備する年金制度で、運用で得た利益が非課税になります。

それだけではなく、拠出した掛金の全額が所得控除の対象となり、所得税や住民税が軽減されるという大きな節税メリットもあります。月々5,000円という少額から始めることができ、早く始めるほどその恩恵も大きくなります。

一方で注意したいのは、iDeCoは年金制度であるため、原則として60歳まで資金を引き出すことができないという点です。そのため、まずは結婚や住宅購入などのライフイベントに柔軟に対応できる資産運用を検討する必要があります。

NISA(少額投資非課税制度)を活用した資産形成

ライフイベントに柔軟に対応できる資産運用として、NISAがあります。通常、資産運用で得た利益には約20%の税金がかかりますが、NISAを利用すれば非課税で運用することができます。そのため、増えた分も課税されることなく受け取ることができるため、初めての資産運用としてNISAを活用する方も多いでしょう。

そして、数ある運用商品の中でも、まずはプロに運用をお任せできる「投資信託」からスタートするのがおすすめです。

特にNISAの「つみたて投資枠」で用意されている投資信託は、投資の大原則である「長期・積立・分散」に適したものが厳選されており、リスクを抑えながらコツコツと積み立てるのに向いています。

足利銀行では、それぞれの人生設計に寄り添いながら、資産運用やライフプランのご相談を承っています。

専門のスタッフと話しながら自分にとって最適なバランスを一緒に見つけていきましょう。

よくある質問

Q.新卒は月に何万円貯蓄するのがよいですか?

手取り20万円だと仮定すると、一人暮らしの方は月に2万円から4万円(手取りの10〜20%)、実家暮らしの方は6万円から10万円(手取りの30〜50%)を目標にするのがひとつの目安です。

ただし、新生活が始まったばかりの時期は、生活を整えるだけで精一杯という方も多いはず。大切なのは、最初から高い目標金額に縛られることよりも、まずは月々5,000円からでも「先取り貯蓄の仕組みを作り、継続すること」を優先しましょう。

Q.新卒は1年間でいくら貯蓄しておけばいいですか?

まずは不測の事態に備える生活防衛資金として、30万円から50万円を目安に貯蓄することを目指しましょう。

さらに旅行や車の購入など、具体的な目標がある場合は、その費用を上乗せした金額を1年間の目標値として設定します。例えば、1年後に30万円の旅行に行きたいのであれば、合計で60万円から80万円を貯める計算になります。

Q. 社会人2年目は「手取り額が減る」と聞きましたが、本当ですか?

はい、本当です。2年目の6月から「住民税」の天引きが始まるため、手取り額が減るのが一般的です。

住民税は「前年の所得」で決まるため、1年目は学生時代の収入が一定以下なら引かれませんが、2年目からは社会人の給与に基づき本格的に徴収されます。

2年目になって慌てないよう、今のうちから「先取り貯蓄」を習慣化し、手取りの変化に左右されない「貯蓄習慣」を整えておきましょう。

新卒は貯蓄のための仕組みづくりから始めよう

新卒は自由に使えるお金が限られているため、周りと比べず自分のペースで進めることが大切です。無理な節約でストレスを溜めるよりも、積立式定期預金や先取り貯蓄などを使い、無意識にお金が貯まる「仕組みづくり」をしていきましょう。

そのためにもまずは現状を把握し、将来に向けての目的と目標を立てることが重要です。

また、若いうちは「貯める」だけでなく「使う」ことも重要です。自己投資や新しい経験にお金を使うことは、将来の自分への大きな財産になります。

過度な節約や投資に走らず、お金を人生を豊かにするための「ツール」として捉えてみてください。便利な仕組みを活用して、無理なく貯蓄する習慣を身につけていきましょう。

商品やサービスを紹介いたします記事の内容は、必ずしもそれらの効能・効果を保証するものではございません。

商品やサービスのご購入・ご利用に関して、当メディア運営者は一切の責任を負いません。